El sistema financiero desde la perspectiva de estructura de pecado. La doctrina del Crédito Social

¿Es el estado el que controla el dinero o hay algo más? ¿Tiene que ver algo con la Doctrina Social de la Iglesia? ¿Cuál es la doctrina del Crédito Social? De esto y mucho más reflexionamos en este artículo.

Lo hiciste poco inferior a los ángeles,

lo coronaste de gloria y esplendor;

le diste dominio sobre la obra de tus manos,

todo lo pusiste bajo sus pies; Sal 8, 6-7

¿QUÉ ES EL CRÉDITO SOCIAL? UN POCO DE HISTORIA

Clifford Hugh Douglas (1879-1952), un oficial (mayor) del ejército británico, ingeniero mecánico e industrial, fue pionero del movimiento por el crédito social y la democracia económica. Llego a ser Ingeniero Jefe de la empresa postal británica (a cargo de su sistema subterráneo de transportes) y Asistente Jefe Superintendente en una de las fabricas de aviones militares de la RAF durante la Primera Guerra Mundial.

Mientras estaba reorganizando esa fábrica aérea Douglas notó que el “ingreso” o coste semanal total de los bienes producidos era mayor que los montos pagados como sueldos y salarios, costos de material y dividendos o intereses. Esto parecía contradecir la teoría propuesta por Adam Smith y el resto de los pensadores las escuelas clásicas que tales ingresosson redistribuidos inmediatamente, constituyendo así la base del poder de compra.

Intrigado por esta aparente desconexión entre lo que había aprendido y la realidad, Douglas decidió investigar a través de la aplicación de los métodos de la ingeniería al sistema económico.

Coleccionó datos e información de sobre cien grandes empresas británicas y descubrió que —a excepción de empresas que más tarde llegaron a la quiebra— todas mostraban ese mismo efecto: las sumas pagadas como gasto total eran siempre menores que las ventas totales por bienes y servicios. Esto es teóricamente imposible: el poder de compra de la población en su conjunto solo puede venir de (igualar) la suma total de lo que se vende.

Dando cuenta de esta curiosa situación en un artículo que escribió en la revista English Review Douglas dice: “Estamos viviendo bajo un sistema de contabilidad que transforma la entrega de bienes y servicios por la nación a si misma en una imposibilidad técnica". Posteriormente —entre 1916 y 1920— escribió dos libros —Economic Democracy y Credit-Power and Democracy— ahondando en el tema y sus consecuencias.

De acuerdo a la Ley de los Mercados, cuando se produce un bien o servicio X se ha gastado lo necesario (comprando otros bienes o servicios) como para producir el dinero necesario para vender ese bien X. A nivel general, no hay otra fuente de ingresos y por lo tanto no hay dinero que exceda al generado por los gastos de producción. En otras palabras, hay un equilibrio monetario exacto entre lo que se vende y lo que se puede comprar y compra.

La situación descrita por Douglas presenta un problema mayor para esa visión: si todo lo que se vende es más (en términos monetarios) que todo lo que se ha gastado, hay que preguntarse de dónde proviene ese dinero extra, y cuáles son las consecuencias de ese fenómeno.

Adicionalmente, se da cuenta de que el sistema clásico funciona bien en teoría, pero no explica la expansión de las economías. Es decir, esas interpretaciones explican cómo un sistema que fuera estable y con una cantidad determinada de dinero, funcionaría más o menos indefinidamente de acuerdo a esos principios. Es posible incluso imaginar las condiciones que terminarían, ya sea con el dinero concentrándose en las manos de un solo individuo, o manteniéndose indefinidamente en circulación entre la población. Pero no es tan fácil ver cómo es que ese sistema crece o se expande (este problema no se ha resuelto incluso en la actualidad).

Douglas introduce aquí un concepto fundamental para su visión: los sistemas económicos pueden o no ser autoliquidizantes o autofinanciantes. Eso es la capacidad de un sistema para producir el circulante o liquidez que el sistema mismo necesita para funcionar. En su opinión, el sistema presente necesita más dinero que el que se genera en cada ciclo económico. Douglas explica: “el hecho que el sistema es autoliquidizante, que continuara funcionando más o menos igual en forma indefinida es tomado como un hecho, esa es la asunción de los economistas clásicos… La totalidad del presente sistema depende de la contención que el presente sistema de precios es autoliquidizante, es decir, que no importa qué precio se cobre por un artículo, habrá siempre el suficiente dinero para comprar ese artículo, y por lo tanto, no hay nada inherentemente en el sistema… que impida su funcionamiento en forma indefinida …(…) .. esa creencia no es correcta. El (presente) sistema de precios no es autoliquidizante.

Douglas sugiere que lo anterior tiene otro resultado: el que los precios en conjunto del producto de una sociedad determinada sean mayor que el ingreso conjunto de esa misma sociedad, significa que no todos esos bienes podrán ser consumidos. En otras palabras, se tiene el resultado, intencional o no, de producir una escasez artificial.

Además observa que la solución al problema es que ese dinero es creado —literalmente de la nada — especialmente por los bancos, que a su vez se lo prestan ya sea a las empresas o a los individuos.

De acuerdo a Douglas y sus seguidores, ese sistema tiene el resultado de transferir, incrementalmente, recursos al sector financiero —o quien sea que tenga el poder para crear ese dinero— en desmedro tanto de los productores como de los consumidores: en la medida que ambos sectores se ven obligados a recurrir a la deuda para solventar la diferencia económica entre lo que se produce y lo necesario para comprarlo, están, por lo tanto, obligados a pagar una porción de sus ingresos como interés por el uso de esos préstamos. Dado que el pago de ese interés reduce el monto disponible para el consumo, el uso de la deuda es, por un lado, autoperpetuante y, por el otro, incremental.

Por ejemplo, Kenneth Rogoff -profesor titular de Economía y Políticas Publicas en la Universidad Harvard- informa que en el presente (hasta mediados del 2008) el sector financiero había estado absorbiendo en EEUU un 30% de las ganancias de la industria y un 10% de los salarios.

Implicaciones y consecuencias

A consecuencia de lo anterior, Douglas postula que una o todas de las siguientes alternativas suceden:

1) La población entra en deuda, a través del uso del crédito (cheque, Tarjeta de crédito, etc.).

2) El gobierno se endeuda e incrementa la Deuda pública (ya sea externa o interna).

3) Los negocios piden préstamo a los bancos, de manera que se crea nuevo dinero (dinero fiduciario, letra de cambio).

4) Los negocios venden bajo el costo y eventualmente llegan a la quiebra.

5) Un estado recurre a la guerra, “exportando” bienes tales como bombas, balas, etc., al enemigo, financiando el proceso a través de la deuda publica, en la esperanza que el enemigo pagará por todo (si es derrotado).

6) Un estado gana una “guerra comercial” forzando a alguna otra nación a comprar lo que no se puede vender localmente, transfiriendo así el déficit y la deuda a otros.

Si esas cosas no suceden, las empresas se ven forzadas a despedir trabajadores,

el desempleo aumenta, la economía decae o entra en recesión, los ingresos fiscales por impuestos bajan, los servicios se reducen, y la pobreza aumenta,

mientras que, físicamente, todos podrían continuar viviendo en la abundancia.

Sus propuestas para superar esa situación se resumen en tres “demandas” centrales:

a- Que una “Oficina Nacional del Crédito” calcule sobre bases estadísticas el monto de crédito necesario en la economía.

b- Que se implante un mecanismo para ajustar los precios, reflejando el costo real de producción (basado en la demanda agregada) en el mismo período).

c- Implementa de lo que él llamó un “Crédito Social", a fin de garantizar un ingreso mínimo a todos, sin consideración de si tienen trabajo o no.

Douglas creía que el Crédito Social puede resolver ese problema, en la medida que asegura que hay siempre el dinero necesario emitido (en la forma de créditos), como para comprar todo lo que se ha producido.

Douglas argumentó que esa última demanda es de sentido común, ahora que la automatización y las maquinarias que ahorran trabajo, han reducido no sólo el número de trabajadores que se necesitan para producir los bienes y servicios necesarios, sino también el número de horas de trabajo necesarias para producirlos.

En otras palabras, a lo que Douglas apuntaba era que el sistema financiero, basado en la posibilidad de los bancos de emitir dinero de la nada, y en consecuencia someter la nación entera en la situación de imposibilidad del pago de toda la deuda, era defectuoso per se. También argumentaba que la salida de esta situación tiene que pasar necesariamente por la devolución de la soberanía financiera a los estados, en concreto a los gobiernos desde la perspectiva del servicio a la comunidad. De allí también el sentido de su existencia.

Por estas ideas Douglas fue acusado, injustificadamente, de antisemitismo debido a que muchos bancos estaban en las manos de “judíos”. Douglas no apuntaba a eso, sino al sistema que es técnicamente inviable de por sí.

De hecho, el primer artículo de la Constitución de EE. UU. dice: “El Congreso tiene el derecho a acuñar moneda, reglamentar su valor y el de moneda extranjera, y fijar la Norma de Pesos y Medidas”. Pero, desde 1913, esta función es realizada por la Reserva Federal. Por una institución, privada, que es según muchos la institución menos democrática de Estados Unidos, llamada la “cuarta rama del Gobierno”. Y su responsabilidad ante el pueblo es mucho menor. Los estadounidenses no eligen a sus jefes. Son nombrados por el presidente, pero en este sentido, tampoco es libre en sus acciones: necesita dinero para la próxima campaña electoral, la que pueden pagar los gigantes de Wall Street. Después de todo, el Presidente es elegido cada cuatro años, y el jefe de la Fed cada 14 años.

¿Alguien más decía algo parecido? Nada menos que Pío XI: “Los gobiernos se han rendido a sus nobles funciones y se han convertido en los sirvientes de intereses privados”.

O: “Aquellos que controlan el dinero, controlan nuestro nivel de vida. Aquellos que controlan el dinero y el crédito se han vuelto los maestros de nuestras vidas… sin su permiso, nadie puede respirar.” (Pío XI, Encíclica Quadagesimo Anno)

O: “Su poderío llega a hacerse despótico como ningún otro, cuando, dueños absolutos del dinero, gobiernan el crédito y lo distribuyen a su gusto; diríase que administran la sangre de la cual vive toda la economía, y que de tal modo tienen en su mano, por decirlo así, el alma misma de la producción, para que nadie se atreva a respirar siquiera contra su voluntad”. (Pío XI, Encíclica Quadagesimo Anno)

No crean que los pontífices han dejado de hablar del tema, Juan Pablo II: “La reforma más urgente, corregir el sistema financiero”. (Discurso ante la ONU, 1985).

Recientemente Benedicto XVI ha denunciado varias veces la usura del sistema financiero actual y la imposibilidad del pago de la deuda por muchos países.

Nos quieren hacer creer que no hay salida a la situación:

Pero lo más curioso es que el tema fue visto perfectamente ya en el 1935 por el líder del partido liberal canadiense y el presidente de Canadá, MACKENSIE KING:

“Una vez que una nación otorga el control de su divisa y crédito, no importa quien haga las leyes del país. La usura, una vez en control, destruirá cualquier nación. Hasta que el control de la emisión del dinero y del crédito le sea restablecido al gobierno y reconocido como su responsabilidad más conspicua y sagrada, cualquier charla sobre la soberanía del Parlamento y sobre democracia es ociosa y fútil.”

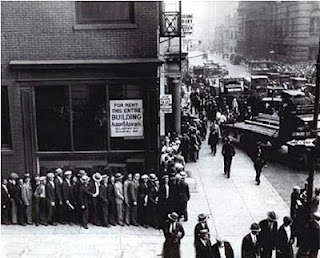

En el otoño de 1935, Canadá estaba pasando por una elección federal. El Gobierno Conservador del Señor Bennett estaba llegando a su quinto año. La Gran Depresión que dio inicio en 1929 seguía rampante.

Esta crisis no se debía únicamente al Partido Conservador. Era una crisis mundial que alcanzó a las naciones occidentales sin importar los regímenes políticos ni los partidos en el poder. En Canadá, comenzó bajo el Gobierno Liberal de Mackensie King y fue debido a esta crisis que los electores reemplazaron a los Liberales por los Conservadores en las elecciones de 1930. Cuando la gente está descontenta cambia al partido en el poder.

Sin importar cuáles fueran los ataques de los oradores Liberales contra los Conservadores, Mackensie King sabía perfectamente bien que la Depresión no se debía al partido en el poder. Sabía perfectamente bien que la Depresión había tenido su origen en la restricción del crédito bancario, provocando la escasez del dinero en circulación. Estaba muy consciente del hecho de que un mecanismo adecuado para la emisión del crédito, buscando los intereses de la gente, podría proveer a la población de todo el dinero requerido para responder a sus necesidades.

Más aún, Mackensie King había escrito previamente un libro, Industry and Humanity (Industria y Humanidad), publicado en 1918, un año antes de su elección como líder del Partido Liberal de Canadá. Había escrito en ese libro, entre otras cosas: “El dinero consiste solamente en cifras acuñadas en metal, impresas en papel o escritas en los libros de los bancos.” ¿Por qué entonces dejar que toda una nación se sumiera en una depresión por causa del control viciado de dichas cifras?

Mackensie King entendía la importancia de este hecho. Por tanto, justo al inicio de la campaña electoral, en 1935, hizo declaraciones sobresalientes, como líder de su partido:

“Una vez que una nación otorga el control de su divisa y crédito, no importa quien haga las leyes del país. La usura, una vez en control, destruirá cualquier nación. Hasta que el control de la emisión del dinero y del crédito le sea restablecido al gobierno y reconocido como su responsabilidad más conspicua y sagrada, cualquier charla sobre la soberanía del Parlamento y sobre democracia es ociosa y fútil.”

“El Partido Liberal cree que el crédito es una cuestión pública y no del interés de los banqueros únicamente, sino concerniente en forma directa a cada ciudadano. El Partido Liberal se declara a sí mismo a favor del establecimiento inmediato de un banco nacional constituido para el control de la emisión del dinero en términos de las necesidades públicas. El flujo del dinero debe estar en relación con las necesidades domésticas, sociales e industriales del pueblo canadiense.”

Los intereses del monopolio del dinero están en franca contradicción con el bienestar de la gente. Mackensie King también sabía eso, pero aparentemente determinado a desafiar su dominio financiero, enfáticamente declaró, hablando en Saskatoon: “Si mi partido es reinstalado en el poder haremos nuestra una buena política monetaria tal, que se dará la más grande batalla entre el poder del dinero y la gente de Canadá, como no se haya visto jamás.”

Después de la elección

Los resultados de la votación, emitidos el 14 de octubre de 1935, le dieron al Partido Liberal una mayoría sin precedentes en la Casa de los Comunes. En una declaración difundida por los medios en la noche de su victoria Liberal, Mackensie King reiteró su compromiso de cortar con la dictadura de las finanzas: “La elección se debe al punto de vista de los Liberales que ven al crédito como un asunto público y no del interés de los banqueros únicamente, sino algo que concierne a cada ciudadano.

Es un claro veredicto contra la posesión privada y el control de un banco nacional y a favor de un banco nacional debidamente constituido para el control de la emisión de la divisa en términos de las necesidades públicas. No puede haber ningún error al exigir que se restaure al gobierno de Canadá el control sobre el crédito y la emisión de su moneda.

En la medida en que la campaña prosiguió, el asunto del control, por parte del pueblo, de todas las funciones del gobierno a través de sus representantes en el Parlamento, y no por ningún otro poder, se hizo cada vez más claro. El electorado ha declarado que un ministro responsable, y no la economía organizada ni el poder monetario internacional, debe controlar todos los asuntos de Estado”.

¿Por qué Sr. King?

Estas palabras permanecieron tan claras justo antes como después de la elección: la tiranía financiera debe detenerse, la gente debe obtener, de un banco que realmente le pertenezca, todo el dinero requerido para poner la productividad de la nación al servicio de sus necesidades domésticas, sociales e industriales.

Uno puede preguntarse por qué, después de tales declaraciones tan claras y reiterativas, no se tuvo un seguimiento por parte del líder Liberal; y, por qué, incluso con el Banco de Canadá completamente nacionalizado, la gente no fue capaz, y no lo es aún, de obtener los medios económicos totales para lograr que sus posibilidades físicas disponibles sirvieran a sus necesidades públicas y privadas. ¿Por qué, una vez en función, Mackensie King inmediatamente nombró como Ministro de Finanzas al presidente del Banco Barclay Internacional, el Sr. Charles Dunning, quien ni siquiera era un miembro del Parlamento y tampoco había participado en la elección? ¿Quién le impuso esta elección a Mackenzie King?… Por tanto, aún estamos esperando hoy día presenciar “la más grande batalla entre el poder monetario y la gente de Canadá, como no se haya visto jamás.”

El artículo previo fue escrito por Louis Even en 1958. En otro artículo que escribió en 1952 el Sr. Even revela información muy interesante sobre el mismo tema. He aquí la conclusión de dicho artículo: Estas declaraciones de Mackenzie King crearon una sensación atrás en los años 1935, al menos en los círculos informados sobre la dictadura del dinero y del crédito. Años más tarde, una australiana que estaba de visita en Canadá, la Sra. Bearne, pidió y obtuvo una entrevista con el Primer Ministro Mackenzie King. Ya en confianza por la afabilidad del Primer Ministro, ella le inquirió: ¿Puedo hacerle directamente una pregunta sin formalidad alguna?

Mackenzie King: Por supuesto señora

Sra. Bearne: Sr. Primer Ministro, hay muchos ciudadanos en Australia y ciertamente en todos lados, que se quedaron asombrados en 1935 cuando supieron sobre su declaración sobre el control del dinero y del crédito y la necesidad de regresarle este control a la nación si se quiere una verdadera democracia. Nos decíamos a nosotros mismos: “Al fin, he aquí al Primer Ministro de una nación de la Comunidad de Naciones Británica que pondrá a temblar a la dictadura que ha hecho tanto daño a todo el universo civilizado.” Ya estábamos aclamándolo como el más grande estadista de los tiempos modernos. ¿Por qué nuestra esperanza no se ha cristalizado todavía?

Mackenzie King: Señora, hacemos lo que podemos.

De acuerdo a la presión

Mackenzie King sabía pero “no podía” o pensaba que no podía. ¿De dónde venía la oposición, sino de aquellos que disfrutaban del control del dinero y del poder que éste otorga? ¿De qué apoyo o de qué presión careció el Sr. King para realizar su cambio, sino el apoyo y la presión de una población informada que deseaba liberarse a sí misma?

Lo anterior fue escrito por Louis Even (En esta era de abundancia, cap. 24),

cofundador de los Peregrinos de San Miguel, una asociación de fieles católicos con dedicación especial a la promoción de la Doctrina Social de la Iglesia. Volveremos a esta iniciativa en seguida. Antes, presentamos el capítulo 23 del mismo libro:

EL PODER MONETARIO RESIDE EN LOS BANCOS

El poder legislativo tiene su sede en los Parlamentos, dado que es ahí donde las leyes son discutidas y votadas.

El poder ejecutivo reside en las oficinas ministeriales, dado que son ellos, los Presidentes o Primeros Ministros y sus gabinetes, quienes toman las decisiones a ser ejecutadas por los servidores civiles.

El poder judicial reside en las cortes, dado que es en ellas donde los jueces ejercen sus obligaciones.

Y ¿dónde reside entonces, el superpoder, el poder monetario?

El poder monetario reside en los bancos. Es ahí donde el crédito financiero es creado y cancelado.

Es cuando un banco otorga un préstamo, ya sea a un industrial, ya sea a un comerciante o a un gobierno, que el nuevo crédito financiero es creado. El banquero acredita la cuenta del prestatario con el préstamo otorgado, tal como si el prestatario lo hubiese depositado personalmente en su cuenta. Pero el prestatario no llevó ni realizó ningún depósito de dinero, ya que él llegó al banco para obtener un dinero que no tenía.

Ahora el prestatario será capaz de emitir cheques de una cuenta que no tenía cuando entró al banco, pero que ahora ya tiene.

Sin embargo, ninguna cuenta de ningún cliente del banco ha sido reducida. Es pues una cuenta más que se añade a las otras cuentas ya existentes. La suma de los créditos en las cuentas totales del banco ha sido incrementada por la cantidad de esta nueva cuenta.

Hay, por tanto, un incremento en el crédito financiero, dinero reciente que será puesto en circulación mediante los cheques que el prestatario emitirá sobre este nuevo crédito.

Al contrario, cuando el prestatario viene a pagar el préstamo (crédito que ha sido previamente solicitado) se reduce en concordancia, la cantidad de crédito en circulación. La cantidad total de sangre en la vida económica es así reducida por la misma cantidad.

Una simple operación contable, hecha con nada más que el trazo de una pluma, ha creado el crédito financiero. Otra simple operación de la misma naturaleza destruye el crédito cuando se paga el préstamo.

Es fácil darse cuenta que si durante un periodo de tiempo dado, el total de los préstamos exceden el total de los pagos, esto pone más crédito en circulación que cuando es cancelado. Al contrario, si el total de los pagos excede el total de los préstamos, esto causa un período de reducción del crédito en circulación.

Si el período de reducción persiste, el cuerpo económico en su totalidad resulta afectado: a esto se llama una crisis – crisis causada por la restricción del crédito.

Estos períodos de incremento o reducción en el crédito no se deben a la mera casualidad, sino a la acción de los bancos. Los años de vacas gordas o de vacas flacas no son debido a causas naturales, se deben a la tasa de creación o cancelación del crédito.

Dado que el prestatario debe devolver más de lo que se le prestó a causa del interés, que se le exige, necesita sacar de la circulación más dinero del que ha puesto. Por tal motivo debe retirar de la circulación dinero extra del que ha sido puesto por otros prestatarios. Como todo nuevo crédito procede del banco, bajo la condición de regresar más dinero que el total de los préstamos, otros también deben pedir prestado siguiendo a los primeros prestatarios. Los últimos tendrán aún más dificultades para pagar sus préstamos dado que necesitan encontrar más dinero del crédito que se encuentra actualmente en circulación, que ya ha sido reducido por la cantidad de dinero que el primer prestatario tuvo que pagar en intereses.

Esta cadena continúa de la misma forma para los siguientes prestatarios y, con el tiempo, algunos no podrán pagar los préstamos. Entonces los bancos restringen los préstamos, lo cual reduce la vida económica en su totalidad. Pero los bancos culpan de esta situación a la población, que sufre por ello.

Para tener el flujo de crédito requerido para la vida económica, la cadena de préstamos tiene que comenzar de nuevo, dándole nacimiento a una cadena de endeudamiento cada vez mayor.

UNA HERRAMIENTA DEL SUPERPODER

El sistema bancario actual es el instrumento utilizado por el superpoder monetario para mantener su supremacía sobre las naciones y sus gobiernos. Los bancos son apoyados en todo esto por la ridícula regla político – financiera que ata la distribución del poder adquisitivo al empleo, en una producción que requiere cada vez de menos y menos empleados para proveer los bienes necesarios para la vida.

Uno no debe concluir de todo esto que su banquero local es parte de esta dictadura. Él es únicamente un subordinado quien ni siquiera está consciente de que cada vez que registra un préstamo en los libros del banco, está creando crédito y que los pagos del mismo están destruyendo o cancelando dichos créditos.

Tampoco es él quien dicta las restricciones de crédito que vuelven anémica la vida económica. El únicamente actúa de acuerdo a las órdenes que recibe, sin pensar o preocuparse siquiera por las consecuencias.

Es posible escuchar a algunos estudiosos negar que el volumen del crédito en circulación dependa de la acción de los bancos. Son estos intelectuales, cuya resistencia es obvia, quienes representan un apoyo invaluable al superpoder a través de su ignorancia – (si es realmente ignorancia de su parte o se trata de intereses que los atan o a través de su confabulación con un poder que puede otorgarles fáciles promociones)

.

Los banqueros de la clase alta, por otro lado, saben muy bien que el crédito financiero, que forma la mayoría del dinero moderno, es creado y cancelado en los libros de los bancos.

Un distinguido banquero británico, el Honorable Reginald McKenna, una vez canciller británico de Exchequer (el equivalente al Ministro de Finanzas de Canadá o al Secretario de Estado en los Estados Unidos de Norteamérica) y presidente del Banco Midland, uno de los Cinco Grandes (los cinco bancos más grandes de Inglaterra) asistió a una reunión general anual con los accionistas del banco, el 25 de enero de 1924 y dijo (como se registró en su libro, Post – War Banking): “Me temo que al ciudadano ordinario no le gustará saber que los bancos pueden, y que de hecho lo hacen, el crear y destruir el dinero. La cantidad del dinero en existencia varía únicamente con la acción de los bancos al incrementar o decrecer los depósitos y las compras bancarias. Nosotros sabemos cómo es que esto se efectúa. Cada préstamo, deuda o compra bancaria crea un depósito y cada pago del préstamo, deuda o venta bancaria destruye un depósito”.

Habiendo sido también Ministro de Finanzas, McKenna sabía muy bien en dónde residían los dos más grandes poderes – el poder de los bancos y el de la soberanía del gobierno del país. Y fue lo suficientemente franco para declarar lo siguiente, que es poco usual entre los banqueros de su nivel: “Ellos (los bancos) controlan el crédito de la nación, dirigen las políticas de los gobiernos y tienen en la palma de sus manos los destinos de los pueblos”.

Esta es una declaración que está en total concordancia con lo que el Papa Pío XI escribió en su Carta Encíclica Quadragesimo Anno, en 1931: “Su poderío llega a hacerse despótico como ningún otro, cuando, dueños absolutos del dinero, gobiernan el crédito y lo distribuyen a su gusto; diríase que administran la sangre de la cual vive toda la economía, y que de tal modo tienen en su mano, por decirlo así, el alma misma de la producción, para que nadie se atreva a respirar siquiera contra su voluntad”.

Los Peregrinos de San Miguel difunden los principios de Crédito Social desde hace 70 años. Actualmente editan el periódico San Miguel en español, inglés, francés y polaco. Si uno quiere entender el engaño bancario actual tiene tres textos básicos del señor Louis Even: la fábula “La isla de los Náufragos”, y los libros “¡Alerta Fraude Global!” y “Bajo el signo de la abundancia”. Para más profundización respecto a cómo serían los modelos micro y macro económicos con la inserción del crédito social, es recomendable la tesis realizada por la Dra en economía Diane Buchard y otros autores (información página oficial).

Para comprender la teoría del crédito social en sus líneas maestras, desde el punto de la descripción del problema y la propuesta de solución, lea primero el siguiente texto:

1. ¿QUÉ ES EL CRÉDITO SOCIAL? ¿PARA QUÉ?

Para una sociedad más justa y más cristiana

Para terminar con la pobreza espiritual y material

Por Louis Even

Hay muchas cosas buenas en un los países, pero el derecho para tener esas cosas, el permiso para obtenerlas, es lo que les falta a las personas y a las familias que los necesitan. ¿Falta otra cosa más que el dinero? ¿Qué más falta, a parte del poder de compra para que la producción pase de las tiendas a las casas?

1.1 EL DINERO NACE EN ALGUNA PARTE

Pero, ¿dónde comienza el dinero, el dinero que falta para tener los bienes que siempre están ahí?

Primera idea: hay una cantidad estable de dinero: ¡como si se tratara del Sol, de la lluvia o de la temperatura! Idea falsa. Si hay dinero, es que fue hecho en algún lado. Si no hay, significa que aquellos que lo fabrican, ya no hicieron más.

Segunda idea: cuando uno se plantea la cuestión, uno piensa que el gobierno crea el dinero. Esta idea es también falsa. Los gobiernos de hoy no fabrican el dinero. Ellos se quejan continuamente de no tener lo suficiente. Si lo fabricaran, no se cruzarían los brazos por diez, veinte, treinta años o una eternidad, en el momento que tuvieran de frente dicho problema de la escasez de dinero (y no tendríamos deuda nacional en ningún país). El gobierno establece impuestos y realiza préstamos, pero no fabrica el dinero.

Nuestro nivel de vida, en un país donde falta el dinero, no está controlado por las cosas que existen alrededor nuestro, sino por el dinero que disponemos para comprar esas cosas básicas para vivir. “Aquellos que controlan el dinero, controlan nuestro nivel de vida. Aquellos que controlan el dinero y el crédito se han vuelto los maestros de nuestras vidas… sin su permiso, nadie puede respirar.” (Pío XI, Encíclica Quadagesimo Anno)

1.2 DOS CLASES DE DINERO

El dinero, es todo aquello que sirve para pagar, comprar. Es un símbolo aceptado por toda la población de un país para el intercambio de productos o servicios.

El material con que esté hecho el dinero, no tiene importancia. El dinero ha sido fabricado en la historia de muchos materiales: de madera, de plata, de oro, de papel, de aleaciones de metales, etc. En el México prehispánico, el cacao, era el producto considerado para realizar las transacciones de productos y servicios.

Actualmente, tenemos dos clases de dinero en todos los países: el dinero de bolsillo, fabricado en metal y en papel; y el dinero virtual, que no es otra cosa que puras cifras creadas a partir del tecleo de una computadora. El dinero de bolsillo, es el menos importante, el dinero virtual, es el más importante.

El dinero virtual, es manejado por medio de las cuentas de banco. Todas las transacciones que se realizan por medio de cuentas de banco, utilizan el dinero virtual. Todas las cosas, se pueden comprar o vender por medio del dinero virtual. El dinero de bolsillo circula o deja de circular, según las transacciones que se hagan en el mundo real. Pero los negocios, no dependen del dinero de bolsillo; éstos se mantienen por medio de las cuentas de banco de los hombres de negocios.

Con una cuenta de banco, uno compra o vende sin servirse del dinero de metal o papel. Uno compra con cifras.

Supongamos que tengo una cuenta de banco con $40,000. Compro un carro que cuesta $10,000. Yo pago con un cheque y el vendedor endosa dicho cheque y lo deposita en su banco.

El banquero entonces realiza cambios en dos cuentas: primero aquella del vendedor de carros, la misma que él incrementa en $10,000; luego la mía, la misma que disminuye $10,000. El vendedor de carros tenía $500.000, él ahora tiene $510,000 registrado en su cuenta bancaria. Yo tenía $40.000 en mi cuenta y ésta ahora tiene un saldo de $30,000.

Como podemos ver, el dinero de papel o de metal no fue utilizado para dicha transacción. Y tampoco fue creado por el gobierno del país. Yo pasé cifras a la cuenta del vendedor. Pagué con cifras. En promedio, nueve de cada diez transacciones, se realiza por medio del dinero virtual. El dinero de cifras, es el dinero moderno. Es el más abundante: hay diez veces más que el de bolsillo. Es el más confiable, el más seguro, nadie lo puede robar.

1.3 AHORRO Y PRÉSTAMO

El dinero de cifras, al igual que el dinero de bolsillo, tienen un inicio. Pues el dinero virtual es una cuenta de banco que se torna existente el momento que se crea dicha cuenta, sin que el dinero disminuya ni de otra cuenta de banco, ni de otro bolsillo.

Hacemos que el dinero crezca en una cuenta de banco de dos formas: el ahorro y el préstamo.

La cuenta de ahorro es una transformación del dinero. Yo llevo dinero de bolsillo (billetes y monedas) al banquero y él aumenta las cifras correspondientes a mi cuenta. Yo ya no tengo más dinero de bolsillo, tengo dinero virtual, dinero de cifras a mi disposición. Puedo reobtener el dinero de bolsillo, disminuyendo el dinero de cifras. Simple transformación.

Pero lo que queremos es saber de dónde nace el dinero. La cuenta de ahorro, simple transformación, no nos interesa por el momento.

La cuenta de préstamo es la cuenta que el banquero abre para aquel que viene a pedir dinero. Supongamos que voy a establecer una manufactura nueva. No me falta otra cosa que dinero, así que voy con el banquero y le pido prestado US$100,000 sobre garantía. El banquero me hace firmar las garantías, la promesa de rembolsar el dinero prestado con el interés. Así que el banquero me presta $100,000.

¿Me prestará esta cantidad en billetes? Yo no lo quiero así. Sería muy peligroso. Yo soy un hombre de negocios que no se arriesga. Lo que deseo es una cuenta bancaria con $100,000, lo que facilitaría para llevar a cabo el negocio.

El banquero va entonces, a poner en mi cuenta $100,000 como si yo hubiese venido a depositarlos al banco. Pero yo no los he traído. Yo he venido a pedirlos.

¿Es una cuenta de ahorro hecha por mí? No. Es una cuenta de préstamo creada por el banquero para mí.

1.4 EL FABRICANTE DE DINERO

Esta cuenta de $100,000 no fue hecha por mí, sino por el banquero. ¿Cómo la ha creado? ¿El dinero del banco ha disminuido a raíz del préstamo de $100,000 que el banquero ha puesto en mi cuenta? Preguntémosle al banquero:

– Sr. Banquero, ¿Tiene usted menos dinero en su bóveda después de haberme prestado $100,000?

– Yo no he ido a la bóveda.

– ¿Las cuentas de otros han disminuido?

– No, las cuentas de los otros clientes están intactas.

– ¿Qué ha disminuido en el banco?

– Nada ha disminuido.

– Sin embargo, mi cuenta de banco ha aumentado. ¿De dónde viene el dinero que me está prestando?

– No viene de ninguna parte.

– ¿Dónde estaba cuando entré al banco?

– Simplemente no existía.

– Y ahora que está en mi cuenta, existe. Entonces, ¿acaba de venir al mundo?

– Ciertamente

– ¿Quién lo ha traído al mundo y cómo?

– Fui yo, por medio del tecleo de las cifras en mi computadora. Yo mismo he tecleado la cantidad de $100,000 a su crédito, como usted lo pidió.

– Entonces, ¿usted crea el dinero?

– El banco crea el dinero de cifras, el dinero virtual, el dinero moderno, el cual, hace que se desarrollen los negocios ¿Es una cuenta de ahorro hecha por mí? No. Es una cuenta de préstamo creada por el banquero para mí.

– El banco crea el dinero de cifras, el dinero virtual, el dinero moderno, el cual, hace que se desarrollen los negocios para rembolsar, es la obligación. El préstamo del dinero, es una cuenta hecha por medio del tecleo de cifras en una computadora.

Podemos citar un ejemplo. Así, en 1939, el gobierno federal del Canadá con el propósito de cubrir los gastos iniciales de la guerra, solicitó unos ochenta milones a los bancos. Los bancos le prestaron al gobierno y abrieron una cuenta por ochenta millones sin descontar un centavo a nadie, de esta manera le entregaron al gobierno una base nueva de cheques por la suma de ochenta millones.

Pero en octubre de 1941, el gobierno tuvo que retribuir ochenta y tres millones doscientos mil a los bancos, incluyendo tanto el capital como los intereses.

A través de impuestos, el gobierno tuvo que retirar del país tanto dinero como había gastado, ochenta millones. Pero además, tuvo que girar del país unos tres millones adicionales, dinero que no había puesto al servicio de país, que no había sido hecho ni por los banqueros ni por nadie más.

Aún reconociendo en el mejor de los casos que el gobierno pueda encontrar el dinero que existe, ¿cómo podría encontrar el dinero que nunca fue creado?

El hecho simplemente es, que el gobierno no lo encuentra. Es simplemente añadido a la deuda nacional. Esto explica porqué la deuda nacional se incrementa en la misma medida en que el desarollo del país requiere más dinero. Todo dinero nuevo nace como deuda, a través de los bancos, quienes reclamarán más dinero del que en realidad emitieron.

¡Y la población del país se encuentra colectivamente endeudada por la producción y servicios que ella misma produce! Es el caso para la producción de las guerras. Es el caso también para la producción en tiempos de paz: creación de carreteras, puentes, acueductos, escuelas, y demás infraestructura para el país.

1.7 EL DEFECTO MONETARIO

Una multiplicidad de bancarrotas, tanto de individuos como de compañias, hipotecas tras hipotecas, y una deuda pública que siempre va en incremento, son los frutos naturales de tal sistema.

Reclamar interés sobre el dinero a medida que éste se crea es tanto ilegítimo como absurdo, antisocial y contrario a la buena aritmética. El defecto monetario es por consiguiente, tanto un defecto técnico como un defecto social.

A medida que el país se desarrolla tanto en producción así como en población, se necesita más dinero. Pero es imposible obtener dinero nuevo sin la contratación de una deuda que, colectivamente, no puede ser pagada.

De manera que nos quedan las alternativas ya sea de detener el desarrollo o adquirir deudas; de hundirnos en desempleo masivo o en una deuda que no se puede pagar. Y es precisamente este dilema el que está siendo sometido a debates en cada país.

Aristóteles y luego Santo Tomás de Aquino, escribieron que el dinero no reproduce más dinero. Pero el banquero crea el dinero únicamente con la condición de que reproducirá más dinero. En vista que ni gobiernos, ni individuos crean dinero, nadie crea el interés que reclama el banquero. Aún legalizado, el sistema de todo este asunto permanece vicioso e insultante.

1.8 DECADENCIA Y DEGRADACIÓN

Esta manera de crear el dinero de un país, por medio de forzar tanto a los gobiernos como a los individuos a que se encuentren endeudados, establece una dictadura real sobre gobiernos e individuos igualmente.

El gobierno soberano se ha vuelto signatario de deudas de un pequeño grupo de acaparadores. El ministro ó el gobernador, que representa a millones de hombres, de niños, firma deudas impagables. El banquero, quien representa a un grupo interesado en obtener ganancias y dominar, fabrica el dinero del país.

Un aspecto muy importante que toca el Papa Pío XI, sobre el tema de la decadencia, es el siguiente: “Los gobiernos se han rendido a sus nobles funciones y se han convertido en los sirvientes de intereses privados”.

El gobierno, en lugar de guiar al Estado, se ha convertido simplemente en un recaudador de impuestos; y una gran tajada de las rentas públicas por impuestos, la tajada más “sagrada”,fuera de cualquier discusión, es precisamente para pagar el interés de la deuda nacional.

Más aún, la legislación consiste, sobre todo, en imponer impuesos a la gente y eregir en todo lado, restricciones a la libertad. Estas son leyes para asegurar que los creadores del dinero sean compensados. No existen leyes para prevenir al ser humano el morirse debido a una pobreza extrema.

En cuanto a los individuos, la escasez de dinero desarrolla en sus propios hogares una mentalidad de lobos. Frente a la abundancia, solamente aquellos que tienen el muy escaso símbolo de bienes, dinero, tienen el derecho de girar sobre esa abundancia. Por consiguiente, tienen derecho a la competencia, la tiranía del “jefe”, contienda doméstica, etc.

Un pequeño grupo maneja a los otros; gran cantidad de gente gime, muchos en la más degradante pobreza.

1.9 CONTROL SOCIAL DEL DINERO

Es San Luis, rey de Francia, quien decía: “El primer deber de un rey es acuñar dinero cuando sea necesario para la vida económica sólida de sus gobernados.”

No es del todo necesario, tampoco se debe recomendar, que los bancos sean abolidos o nacionalizados. El banquero es un experto en contabilidad e inversión; muy bien puede continuar recibiendo e invirtiendo los ahorros con ganancias, tomando su parte de las ganancias. Pero la creación de dinero es un acto de soberanía que no debería dejarse en manos de un banco. La soberanía debe ser retirada de las manos de los bancos y devuelta a la nación.

El dinero de cifras es una buena invención moderna, que debemos tomar. Pero en lugar de tener su origen bajo el régimen de un sujeto privado, en forma de deuda, estas cifras deberían venir de un organismo monetario nacional, en una forma de dinero destinado para servir a la gente.

Debemos dejar de sufrir privaciones que se presentan en todos los países, para tener la facilidad económica en cada hogar. El dinero será creado después de conocer la capacidad de producción y de servicios que la población puede ofrecer; y después de conocer los deseos de los consumidores de frente a los bienes útiles posibles.

Por lo tanto, nada debe voltearse en el campo de la propiedad o la inversión. No debe existir la necesidad de abolir el dinero actual y reemplazarlo con otros tipos de dinero. Todo lo que se necesita es que un organismo monetario social añada suficiente del mismo tipo de dinero a los dineros que ya existen, Por lo tanto, nada debe voltearse en el campo de la propiedad o la inversión. No debe existir la necesidad de abolir el dinero actual y reemplazarlo con otros tipos de dinero. Todo lo que se necesita es que un organismo monetario social añada suficiente del mismo tipo de dinero a los dineros que ya existen, de acuerdo con las posibilidades del país y con las necesidades de la población. Uno debe parar de sufrir privaciones cuando existe todo lo necesario en el país para proporcionar comodidad a cada hogar.

La cantidad de dinero debe medirse de acuerdo con la demanda de los consumidores por los bienes útiles y posibles.

Por lo tanto, los productores y consumidores en conjunto, toda la sociedad, la cual al producir bienes frente a las necesidades,deberán determinar la cantidad de dinero nuevo que un organismo, actuando en nombre de la sociedad, deberá poner en circulación de tiempo en tiempo, de acuerdo con el desarrollo del país. Así la gente recuperará su derecho a vivir, su plena vida humana, de acuerdo con los recursos del país y las grandes posibilidades modernas de producción.

1.10 ¿PARA QUIÉN EL DINERO NUEVO?

Por lo tanto, el dinero deberá ser puesto en circulación de acuerdo al nivel de producción y según lo dicten las necesidades de distribución.

Pero, ¿a quién le pertenece este nuevo dinero cuando entre en circulación en el país? – Este dinero pertenece a los mismos ciudadanos. No le pertenece al gobierno, que no es el dueño del país, sino solamente el protector de un bien común. Tampoco pertenece a aquellos que se hacen cargo de los organismos monetarios nacionales, como los jueces, quienes realizan una función social y son pagados estatutariamente por la sociedad por los servicios que proporcionan.

¿A cuáles ciudadanos? – A todos. Este dinero no es un salario. Es una inyección de dinero nuevo entre la población, para permitir al público consumidor adquirir bienes que ya han sido hechos o que sean fácilmente realizables, los mismos que están esperando solamente el poder adquisitivo suficiente para poner a esta producción en movimiento.

Con toda imparcialidad, no hay otro camino más justo de poner este dinero nuevo en circulación, que por medio de la distribución equitativa entre todos los ciudadanos sin excepción. La participación también hace posible que se logre el máximo beneficio del dinero, ya que llega a cada rincón de la tierra.

Cada vez que se deba aumentar el dinero del país, cada hombre, cada mujer, cada niño, recién nacido, tendrá así, su parte de la nueva etapa de progreso que proporciona el dinero nuevo necesario.

No es un salario por un trabajo realizado, es un dividendo para cada uno. Es su parte de un capital común: El Crédito Social. Si hay propiedades privadas, hay también bienes comunes, que a todos les pertenecen bajo el mismo título.

1.11 RESULTADO: EL ORDEN ESTABLECIDO

¿Cuál será, el efecto después de esta reforma financiera con el Crédito Social? De una manera general, a corto plazo, se tendría el establecimiento del orden financiero, y por consiguiente, el político y social.

En el orden de superioridad entre las cosas creadas, el hombre viene inmediatamente después de Dios y de sus Ángeles. El dinero, al igual que cualquier cosa sin inteligencia, viene después y debe estar sujeto al hombre.

El orden establecido en la economía es la meta, que guiaría las actividades económicas. Los bienes estarían hechos para satisfacer realmente las necesidades. El dinero dejaría de ser el fin determinante de la industria. (Y no tendríamos necesidades artifícales para vender productos inútiles, reduciendo así, el desperdicio de recursos que sólo provocan contaminación).

El nivel de vida se regularía por la cantidad de bienes disponibles, ya que la cantidad de dinero sería regulada por la cantidad de bienes. El dinero se convertiría en lo que debe ser: un instrumento para vender productos, no un arma que confiera poder a los individuos.

El medio para obtener esta reforma del Crédito Social, es evidentemente la formación de la opinión pública iluminada y al mismo tiempo motivada para poder manifestarse. No se necesita entonces, hacer una campaña electoral, sino una campaña de educación.

Esta difusión del estudio entre las masas, requiere de un gran número de apóstoles, que no tengan miedo de la abnegación y el sacrificio. Y esto es también el establecimiento del orden. El desorden actual es el resultado de egoísmos de todas clases, de la degeneración del sentido social, orgullo y fariseismo de la clase intelectual, la apatía lánguida de las masas. Todo esto debe ser expiado y corregido.

El Papa Juan Pablo II, escribía en su Encíclica Solicitudo rei socialis (n.38): “Esas actitudes y –estructuras de pecado (la sed de dinero y de poder)- no pueden ser vencidas, sin la ayuda de la gracia divina y por una actitud diametralmente opuesta: la de vivir por el bien del prójimo.”

2. EL CRÉDITO SOCIAL EN LA PRÁCTICA

“Asociaciones para el desarrollo social”

Después de estas importantísimas enseñanzas en esta primera parte, podemos aplicar el Crédito Social como solución a la pobreza en medio de esta era de abundancia que vivimos en nuestros países de Latinoamérica y en el mundo entero.

Ahora bien, la pregunta que todos nos hacemos es: ¿qué debemos hacer para crear un medio de intecambio (dinero) en nuestras regiones, para realizar las transacciones, sin endeudarnos con el sistema bancario actual?

Entendiendo primeramente que el dinero es todo aquello que sirve para pagar, comprar, y que es aceptado por todo el mundo de un país (por la sociedad, en una localidad, asociación o comunidad); el intercambio de cosas o servicios, involucrará a todo el conjunto de productores, consumidores, a toda la sociedad, quienes, produciendo sus bienes de frente a sus necesidades, podrán determinar la cantidad de dinero nuevo que un organismo, como representante de la sociedad, deberá adjuntar de tiempo en tiempo, a medida de los desarrollos de la sociedad.

Esta manera de pago, pertenece a todos: cada vez que sea necesario aumentar la cantidad de dinero circulando en la sociedad, cada hombre, cada mujer, niño ó bebé, tendrán así su parte de esta nueva etapa del progreso que devuelve así, el medio de pago nuevo necesario: el dividendo para cada uno, para su parte de capital común, es decir, el crédito social.

Como el banco crea el dinero a partir de la simple escritura ó tecleo de una computadora, el organismo que se crea a nombre de la sociedad, para generar este nuevo crédito social, lo podrá fabricar, para el bien de todos de la misma manera. Este organismo local bancario, realiza mucho mejor su tarea, pues no cobra ningún interés por el dinero creado. La distribución de las ganancias debe ser realizada de la manera más justa, así como la participación en las pérdidas.

Todos sabemos que con el sistema financiero actual, muchas veces no podemos adquirir algún producto o servicio de calidad hecho en nuestro propio país, porque los precios para el consumidor final, están muy elevados pues contienen impuestos que hay que pagar. Por ejemplo en México el IVA (Impuesto al Valor Agregado) es del 15% y en el Ecuador es del 12%

Es importante subrayar que con el establecimiento del crédito social, los migrantes, los desempleados, el mercado negro, es decir, los vendedores (muchas veces ambulantes), que no pagan impuestos como en un lugar establecido y que por ejemplo, venden productos chinos de mala calidad y muy baratos; la gente que se dedica al narcotráfico y otras actividades de mala vida como la prostitución, etc., todas estas personas podrían desarrollar sus verdaderas capacidades orientadas al bienestar de la humanidad, porque la situación económica personal y comunitaria, ya no sería causa de estrés, suicidios, divorcios y toda la lista infinita de consecuencias que provoca el simple hecho de la falta de dinero. Cada uno recibiría mensualmente su dividendo, esa parte de dinero que, por el hecho de ser persona, le corresponde.

Después de varios estudios y casos reales proponemos las siguientes etapas para poner en práctica este organismo local bancario, que emitirá, “créditos sociales”, los cuales deberán representar a la sociedad local, para generar un medio de pago.

2.1 ETAPAS PARA LA APLICACIÓN

Es importante mencionar que “Los Peregrinos de San Miguel” hemos presentado los principios básicos del Crédito Social entre los funcionarios públicos de algunos países para que se consideren cambios radicales en las leyes, con las que se conciban nuevas esperanzas de vida para los pueblos; sin embargo, la clase política de todos los países, no importando su orientación partidaria, están manejados como títeres por los grandes financieros, como son el Fondo Monetario Internacional y la Banca Mundial.

Dice el dicho “la unión hace la fuerza” y México, por ejemplo, a pesar de ser más de 110 millones de personas al 2005, no nos hemos unido lo suficiente para que haya verdaderas leyes que se ocupen del desarrollo integral del ser humano. Nunca se oirán nuestras demandas porque nuestras mentes han sido manipuladas al mantenerse esclavizadas por completo a la televisión; además, no hay verdadero liderazgo que oriente hacia la auténtica justicia social. Muchas personas se cruzan de brazos sintiéndose impotentes y sólo se dedican a criticar la corrupción que hay en el sistema político, económico, religioso, pero, ¿qué están haciendo por el medio ambiente que les rodea, por los suyos, por ellos mismos, su comunidad?

“Los Peregrinos de San Miguel”, nos unimos a la demanda de S.S. Juan Pablo II: “La reforma más urgente, corregir el sistema financiero”. Y al mismo tiempo, hacemos un llamado para llevar una vida coherente con lo que se piensa, se dice y se hace mediante el rescate de los valores católicos. El desarrollo integral de la persona, es el plan de Dios.

A continuación presentamos estas etapas de aplicación, con el objetivo de unir esfuerzos y realmente “unirnos para hacer fuerza” y ser testigos del verdadero cambio que mediante el Crédito Social, se quiere lograr: cambio del corazón del hombre y por ende de las estructuras de pecado.

2.1.1 REUNIÓN DE LOS MIEMBROS

Esta etapa es muy importante porque determinará quiénes conformarán los miembros de la sociedad, comunidad. Se determinara quiénes aceptarán este nuevo medio de pago para facilitar los intercambios de bienes y servicios.

Estas comunidades deben ser pequeñas. Se debe elegir a tres directores, un presidente, un vicepresidente, un gerente, dos auditores, un secretario.

Inmediatamente se crearán los artículos de la asociación, que deberán incluir los siguientes puntos:

a) Ningún miembro podrá ser parte de la masonería ni de ninguna sociedad secreta.

b) Todos los miembros se guiarán por la Encíclica, Vix Pervenit: Prestamos sin intereses, solamente es permitido el compartir ganancias honestas.

c) Determinar y asentar por escrito los precios de productos y servicios a intercambiar, inclusive los salarios.

d) Determinar tres proyectos de inversión en un año para el desarrollo de la comunidad.

e) Las reglamentaciones establecidas por la comunidad deberán ser estrictas y seguidas fielmente.

f) El dividendo es para todos los miembros de la comunidad, sin exepción.

2.1.2 ORACIÓN

Debemos comenzar cada reunión con la oración, pues es una manera de ponerse en las manos de Dios, para agradecerle por la abundancia que nos ha dado (Salmo 32, 10), y también, para poder tomar buenas decisiones (Salmo 32,8)

El crear dinero local, por un lado, es un acto de confianza (crédito quiere decir confianza). Debemos propiciar la confianza entre los miembros de la sociedad que van a aceptar este medio de pago para facilitar los intercambios entre ellos. Por otro lado, es también un acto de fe, porque se necesita que todos los hijos de Dios, se puedan beneficiar de los bienes que les han sido dados en abundancia. Y nuestro sistema actual, como todo el mundo puede constatar, no permite ni permitirá que todos se beneficien de lo que Dios ha creado para cada uno de sus hijos (Juan 1,6 / Hebreos 4,16).

Comenzar la reunión con el Rosario, al menos un misterio. “Hijito Domingo, ¡no te asombres del fracaso de tus predicaciones! Ya que es un suelo que no ha sido regado por la lluvia divina. Quiero que sepas que, cuando Dios quiso renovar al mundo, Él envió la lluvia de la Salutación Angélica, y fue así como el mundo fue rescatado… Exhorta entonces a los hombres, en tus sermones, a rezar mi Salmo (el Ave María), y recibirás grandes frutos para las almas.” Palabras de la Santísima Virgen a Santo Domingo, en 1214.

2.1.3 LA REUNIÓN

En esta etapa, se deberá realizar la explicación sobre el crédito social (adaptado al nivel de la audiencia).

El Crédito Social, que es el dinero social, dinero emitido por la sociedad, consiste entonces, en una creación monetaria local. Se debe de tener presente la situación local, los problemas comentados por la gente de la comunidad, las necesidades verdaderas de la población para su mejor desarrollo y también, tener en cuenta los recursos naturales y humanos de los que se pueden sacar provecho en la sociedad. Para esto, hay que fijar el dividendo que es una inyección de dinero nuevo, por medio de su simple escritura.

Queremos remarcar que el objetivo es y será siempre procurar que los productores, servidores y consumidores, puedan realizar las transacciones de productos, servicios, conocimientos, etc., y tener el poder de compra suficiente. Es decir lograr satisfacer las necesidades humanas, la producción de los bienes que el hombre necesita (el rol del sistema de producción) y la distribución de estos bienes a la gente que los necesita (el rol del sistema financiero).

El dividendo no es un salario. Es una distribución, a título de coherederos de las riquezas que Dios nos ha dado. Un legado periódico para toda alma viva desde el momento de su concepción.

Con relación a los precios de los productos y servicios, diremos lo siguiente: se reunirán los miembros de la asociación para decidir los precios justos para sus productos y servicios. En común acuerdo realizarán un directorio poniendo los nombres de cada uno de los miembros, su vocación, especialidad, producto o servicio que ofrece y precio. Esta lista se repartirá a cada uno de los miembros y se publicará en una zona visible.

Luego, se procederá a hacer un inventario de lo que posea la comunidad en cuanto a bienes y servicios (PIB), su capacidad de producción y el número de personas en la comunidad. De esta manera se podrá establecer el dividendo que a cada persona le corresponderá.

2.1.4 TARJETA INDIVIDUAL

Se deben diseñar con anticipación las tarjetas individuales que se utilizarán en todas las transacciones. Un diseño sencillo como este, resulta fácil de utilizar: (Ilustración 1) (Página 12, igual que la aplicación).

ACERCA DEL NOMBRE DE LAS ASOCIACIONES

Se le puede dar el nombre que se desee a la asociación que se formará. Nosotros, los Peregrinos de San Miguel, sugerimos que si un grupo de gente católica quiere comprometerse a formar una asociación, tomen el nombre de “Asociación del Rosario y de desarrollo social de (el municipio y Estado al que pertenecen)”. Por ejemplo, las personas de El Grullo, Jalisco, México, serían la “Asociación del Rosario y de desarrollo social de El Grullo, Jalisco”.

La razón por la que sugerimos este nombre, es para que se logren dos objetivos básicos: a) que se retome en comunidad los principios católicos, mediante un seguimiento espiritual por parte de los párrocos encargados de la región a cada uno de los miembros de la asociación, y así mismo de los obispos de las regiones donde se conformen estos núcleos de gente por medio de estas asociaciones y b) se ejerza de una manera justa, responsable y con calidad humana, las transacciones de bienes, servicios y conocimientos.

Es importante mencionar que en México se quiere conformar, a partir de octubre de 2005, un directorio nacional que contenga las asociaciones, con sus respectivos miembros que se comprometan a tomar este nuevo modelo de intercambio de bienes y servicios. Con esto se pretende que haya una red de intercambio de productos y servicios cada vez más amplia a largo y ancho de la República Mexicana y por qué no, de otros países, que quieran tomar este modelo. Si usted quiere comenzar una Asociación en su región, contáctenos hoy mismo para poder asesorarle.

2.1.7 ELECCIÓN DE LOS MIEMBROS DEL ORGANISMO FINANCIERO LOCAL, PARA GENERAR EL CRÉDITO SOCIAL.

Las personas de la región de Anjozoro en Madagascar, formaron una “Asociación del Rosario y

de desarrollo social”. Al organismo financiero que se creó al interior de la asociación, se le puso el nombre de “Banco del trabajo”. En Filipinas, el Obispo de la Diócesis de Daet, ha seleccionado el nombre de “Banco del Amor” para dicho organismo. En México, hemos elegido el nombre de “Ban-comunidad” para dichos organismos financieros locales.

Realizar entonces, la elección de los miembros de la directiva del “Ban-comunidad”: Presidente (a), dos vicepresidentes (as), un tesorero (a), un (a) secretario (a), dos auditores (comisionados para verificar que la contabilidad se esté llevando a cabo de manera correcta. Estas personas jugarán el rol de los banqueros para realizar la administración del organismo financiero local. Los miembros de la asociación fijarán la manera de pago por los servicios prestados, sus honorarios, etc. Aquellos que desempeñan estos roles en Madagascar y Filipinas, son voluntarios por el momento.

Estos miembros de la directiva, decidirán cuál será el monto del dividendo y acordarán cada cuándo se repartirá. Establecerán también los precios de base, por ejemplo, para el salario de un trabajador por día.

Por otro lado, los miembros de la asociación, decidirán cuánto de las ganancias le toca a cada uno. Por ejemplo, al final de la contabilidad realizada de cada una de los miembros, habrá personas que tengan más dinero a su disposición que otras. Estas personas pueden prestar a los otros, sin interés, y al mismo tiempo, pueden decidir cómo compartirlo entre la comunidad, o por qué no, ahorrarlo para proyectos a largo plazo que beneficien a todos. Así se tendrá un mejor desarrollo social.

2.1.8 SELECCIÓN DE LOS PROYECTOS DE INVERSIÓN BÁSICA

En este momento, usted ha creado su banco de crédito social. Todo el mundo se beneficiará al aceptar el valor de este nuevo medio de pago entre los miembros. Como dijimos, no podemos olvidarnos de la oración. Es muy importante para que un programa comunitario tenga éxito; por consiguiente, los miembros que estarán a cargo del organismo financiero local, llevarán a cabo su trabajo con gran dinamismo.

Ahora bien, es necesario elegir actividades productivas para comenzar con este sistema, y tener en cuenta las capacidades, habilidades y especialidad de cada uno de los miembros. Es teniendo en cuenta el nivel de productividad, que los miembros de la dirección del organismo financiero local, decidirán la manipulación del dividendo, pues es la producción, lo que le da el valor al dinero. ¿Para qué crear dinero si no hay bienes o servicios para ser vendidos o comprados? Y viceversa. La abundancia es un signo de pobreza si no tenemos dinero para desplazar los productos. Y en este caso entra sin duda, México, Madagascar, Filipinas y todos aquellos países designados por el FMI como los más pobres del mundo, pero que son, sin lugar a dudas, los más ricos por sus recursos naturales y humanos.

Bien, esta es una propuesta católica a la crisis. Una propuesta maravillosa, ingeniosa, con personas comprometidas que entregan sus vidas con el fin de iluminar, sí, iluminar con la luz de Cristo en vez de encandilar con las tinieblas de Satanás. Van por el mundo enseñando doctrina católica luchando contra pobreza. Familias enteras. Lo que desprecian tantos ellos lo levantan, codo a codo. No dando limosna, sino enseñando trabajar, vivir del trabajo de sus manos. Lo que me encanta de esta gente es la claridad de ideas que tienen.

Entregan sus vidas con el fin de liberar a la gente de la miseria (pobreza es virtud, miseria es humillación) y al mismo tiempo son de los más conservadores en el plano religioso. ¡No queremos masones! Además, lo dicen tal cual. De por sí eso es redundante para un católico y según el Derecho Canónico, pero ellos lo dicen, no sea que se les cuelen. ¡Me encanta!

Manos a la obra amigos míos, manos a la obra.

“Los Gobiernos actúan de acuerdo a la presión ejercida sobre ellos”, dijo Franklin D. Roosevelt.

Uno puede lamentar el que las figuras públicas sepan, pero no actúen en consecuencia, pero también debemos admitir que los ciudadanos de las naciones que pretenden ser democráticas no han hecho su parte todavía. Es esta observación la que guía a los Misioneros del periódico San Miguel en su acción. (Louis Even)

Ah, casi se me olvida. ¿Tiene esto tufillo de marxismo? ¿Lo tiene Pío XI acaso? Pues no.

Tan pronto como C.H. Douglas publicó sus primeros escritos sobre el Crédito Social, los financieros hicieron todo lo posible para silenciar o distorsionar esta doctrina, ya que sabían que el Crédito Social pondría fin a su control sobre la creación del dinero. Cuando Louis Even empezó su difusión en el Canadá francés en 1935, una de las acusaciones lanzadas por los financieros fue que el Crédito Social era socialismo o comunismo. Pero en 1939, los Obispos Católicos Romanos de la provincia de Quebec nombraron a nueve teólogos para examinar este sistema a la luz de la doctrina social de la Iglesia Católica y dar su opinión sobre si tenía tintes comunistas o socialistas. Después de una considerable deliberación, los nueve teólogos estuvieron de acuerdo en que el Crédito Social no tiene tintes ni de uno ni del otro y que valía mucho la pena el prestarle una mayor atención.

Aquí está la traducción completa del texto de los teólogos, reproducida de la edición del 15 de noviembre de 1939 de “La Semana Religiosa” (La Semaine Religieuse) de Montreal.

REPORTE DE LA COMISIÓN DE ESTUDIO SOBRE EL SISTEMA MONETARIO DEL CRÉDITO SOCIAL

Nuestros lectores estarán interesados en leer las conclusiones alcanzadas, después de un serio estudio de los argumentos presentados por ambas partes, por la Comisión nombrada por los Obispos de Quebec encargada de examinar, desde el punto de vista católico, el sistema de Crédito Social y especialmente para determinar si tiene tintes de comunismo o socialismo, ambos condenados por la Iglesia Católica.Esta Comisión presidida por el P. Joseph P.Archambault, S.J. también incluyó a: Mons. Wilfrid Lebon, P.D., Can. Cyrille Gagnon, Can. J. Alfred Chamberland, P. Philippe Perrier, P. Arthur Deschenes, P. Jean Baptiste Desrosiers, P.S.S., P. Charles Omer Garant y P: Louis Chagnon, S.J.

1. La Comisión primero delimitó el campo de estudio

a) No se trata del aspecto económico o político, esto es, del valor de esta teoría desde el punto de vista económico y de la aplicación práctica del sistema de Crédito Social en un país. Los miembros de la Comisión reconocen que no tienen competencia en estos campos, además, la Iglesia no tiene porqué pronunciarse a favor o en contra de asuntos “para los que ni tiene el equipo ni la misión", como lo escribió el Papa Pío XI (Cf. Enc. Quadragsimo Anno).

b) No se trata de aprobar esta doctrina a nombre de la Iglesia, dado que ésta “Nunca, en el campo social ni económico, ha presentado ningún sistema técnico específico, lo cual

tampoco es su papel.” (Cf. Enc. Divini Redemptoris, n.34)

c) La única cuestión estudiada aquí es la siguiente: ¿Está la doctrina del Crédito Social,

en sus principios básicos, entintada del socialismo o comunismo condenados por la Iglesia Católica? Y, de ser así ¿debe esta doctrina ser considerada para los católicos como una doctrina que no se puede admitir ni difundir?

d) El Estado, como se menciona en el presente reporte, es considerado in abstracto, sin tomar en cuenta las contingencias que pueda sobrellevar.

2. La Comisión define al socialismo y hace notar lo que caracteriza a esta doctrina

a la luz de Quadragsimo Anno:

A) MATERIALISMO

B) LUCHA DE CLASES

C) SUPRESIÓN DE LA PROPIEDAD PRIVADA

D) CONTROL DE LA VIDA ECONÓMICA POR EL ESTADO, EN CONTRA DE LA LIBERTAD Y LA INICIATIVA PRIVADA

3. La Comisión pone en propuestas los principios básicos del Crédito Social

“El objetivo de la doctrina monetaria del Crédito Social es darle a todos y cada uno de

los miembros de la sociedad la libertad y la seguridad económica que el organismo social y económico puede asegurar. Para tal fin, en lugar de reducir la producción al nivel del poder de compra a través de la destrucción de los bienes o restricciones en el trabajo, el Crédito Social quiere incrementar el poder de compra al nivel de la capacidad de producción de los bienes.”

Propone para tal fin:

I. El Estado debe recuperar el control de la emisión del dinero y del crédito. Lo ejercitará a través de una comisión independiente con la autoridad requerida para ello.

II. Los recursos materiales de la nación, representados por la producción, constituyen la base del dinero y del crédito.

III. En todo momento, la emisión del dinero y del crédito debe basarse en el movimiento de la producción, de tal forma que se conserve siempre un balance sano entre la producción y el consumo. Este balance es asegurado, al menos en parte, por medio de un descuento, cuya tasa variaría necesariamente con las fluctuaciones de la producción.

IV. El sistema económico actual, gracias a los muchos descubrimientos e inventos que lo favorecen, produce una inesperada abundancia de bienes, mientras reduce, al mismo tiempo, la necesidad de la labor humana creando un desempleo permanente. Una importante parte de la población es así privada del poder para comprar los bienes hechos para ella y no solamente para unos individuos o grupos. Para que todos tengan una parte de la herencia cultural acumulada por sus ancestros, el Crédito Social propone un dividendo, cuyo monto es determinado por la cantidad de los bienes que serán consumidos. Este dividendo se le dará a cada ciudadano, independientemente de tener o no otras fuentes de ingreso.4. Ahora, debemos ver si hay algún tinte de socialismo en las propuestas arriba mencionadas

i. Concerniente al párrafo I: Esta propuesta no parece incluir ningún principio socialista y, por consecuencia, no ser contraria a la Doctrina Social de la Iglesia. Esta afirmación está basada en los siguientes pasajes de la Carta Encíclica Quadragesimo Anno: “Hay ciertas categorías de bienes de los que uno debe decir, con razón, que deben reservarse a la colectividad cuando se llegue a un poder económico tal que no sea posible, sin peligro para el bien común, ser puestos al cuidado de individuos particulares.” Y la Encíclica continúa: “En primer lugar, entonces, se hace patente que en nuestros días no sólo la riqueza es acumulada, sino que un poder inmenso y una dominación económica despótica están concentrados en las manos de unos pocos y que aquellos pocos son frecuentemente, no los propietarios, sino únicamente los concesionarios y directores de los fondos invertidos, quienes los administran a su antojo. Este poder se vuelve particularmente irresistible cuando es ejercitado por aquellos quienes, debido a que tienen y controlan el dinero, son también capaces de gobernar el crédito y determinar su asignación, proveyendo, por así decirlo, la sangre de vida al cuerpo económico en su totalidad, arrebatando el alma de la producción, para que nadie se atreva a respirar sin su consentimiento.”

El querer cambiar esta situación no es, por tanto, contrario a la Doctrina Social de la

Iglesia. Es cierto que al darle derecho al Estado para controlar el dinero y el crédito, sele otorga una influencia considerable sobre la vida económica de la nación, influencia igual a la que es actualmente ejercida por los bancos, para su propio provecho, pero esta forma de hacer las cosas no encierra, en sí misma, ningún socialismo.

Con el dinero siendo solo un medio de intercambio en el sistema de Crédito Social, cuya emisión es estrictamente regulada por las estadísticas de producción, la propiedad privada permanece intacta; más aún, la asignación de dinero y de crédito podría incluso ser menos determinada por quienes lo controlan. El reservar a la comunidad el control del dinero y del crédito, no va, por tanto, contra la Doctrina Social de la Iglesia.

Santo Tomás de Aquino dice implícitamente en su Summa Teológica (Ética, Vol.5, Lec. 4), cuando expresa que le corresponde a la justicia distributiva - la cual, como es sabido, le concierne al Estado- distribuir los bienes comunes, incluyendo el dinero, a todos aquellos que son parte de la comunidad civil.

De hecho, el dinero y el crédito han estado, en el pasado, bajo el control del Estado en varios países, incluyendo a los Estados Pontificios y continúan estándolo en el Vaticano. Así que sería difícil ver en esta propuesta un principio socialista.

ii. Concerniente al párrafo II: El hecho de que el dinero y el crédito se basan en la producción, en los recursos materiales nacionales, no parece tener ningún carácter socialista.

La base del dinero es un asunto puramente convencional y técnico. En la presente discusión este punto fue acordado en principio por varios oponentes.

iii. Concerniente al párrafo III: El principio de mantener un balance entre consumo y producción es sensato. En una economía verdaderamente humana y bien ordenada, el objetivo de la producción es el consumo y el último debe, ordinariamente, agotar al primero- al menos cuando la producción se hace, tal como debe ser, para responder a las necesidades humanas. En cuanto al descuento cuyo principio es admitido e incluso, normalmente practicado en la industria y el comercio, es solamente un medio para efectuar este balance; esto le permite a los consumidores obtener los bienes que necesiten a menor costo, sin ninguna pérdida para los productores. Hay que notar que la Comisión no expresa una opinión sobre la necesidad de un descuento causado por una brecha que, de acuerdo al sistema de Crédito Social, existe entre la producción y el consumo. Pero si tal brecha existe, el querer salvarla a través de un descuento, no puede considerarse como una medida entintada de socialismo.

iv. Concerniente al párrafo IV: El principio del dividendo es también reconciliable con la doctrina social de la Iglesia; además, puede ser comparado con el poder del Estado para otorgar dinero. La Comisión no ve por qué sería necesario para el Estado el poseer bienes de capital para pagar este dividendo; actualmente- aunque en sentido opuesto - el poder para gravar impuestos, que el Estado posee en vistas del bien común, le da aún

más derecho a esta nota y, por lo tanto, se admite. La misma afirmación aplica al descuento del Crédito Social: ambas están basadas en el principio del descuento en un sistema de cooperativa. Además, la cooperación, es tenida en alta estima por el Crédito Social.El único control de la producción y el consumo que es necesario para la implementación del Crédito Social es el control de estadísticas, que determina el asunto del dinero y del crédito. Las estadísticas no pueden considerarse como un control real o limitante sobre la libertad individual; son únicamente un método para recabar información. La Comisión no puede admitir que el control estadístico requiera de la socialización de la producción o que éste tenga tintes de socialismo o comunismo.

Conclusión

La Comisión, por tanto, responde negativamente a la pregunta: “¿Está el Crédito Social entintado con socialismo?” La Comisión no puede ver cómo los principios básicos del sistema de Crédito Social, como se explicó arriba, puedan ser condenados a nombre de la Iglesia y de su Doctrina Social. La Comisión, sin embargo, quiere recordar a los católicos que el Crédito Social – cuyo aspecto puramente económico o político no fue juzgado aquí- sigue siendo una reforma económica, y lo que es más importante, es una reforma de las instituciones a través de la combinación de la gente que practica el mismo comercio en grupos vocacionales y de renovación moral, de acuerdo a las recomendaciones explícitas del Papa Pío XI.

Mientras los poderes ocultos te inducen en el consumismo, por ejemplo (vídeo muy bueno sobre la obsolescencia programada que dejo como material útil para el que le interese):

O exprimen a los seres humanos con infernal desprecio de un sistema maligno:

El Espíritu Santo ofrece auxilio. Y para los no católicos. Quede claro que la Iglesia Católica Apostólica y Romana es la levadura para el mundo. En el trabajo de los Peregrinos se puede encontrar maravillosa iniciativa para muchos, no solamente católicos, en cuanto a la reforma financiera., por ejemplo. De hecho las ideas de Douglas han encontrado mucho eco en algunos partidos políticos con representación parlamentaria a lo largo del mundo. Aunque precisamente eso no era la idea de Douglas, ni de Even (aunque muestra el grado de preocupación e interés por el tema). La expongo a continuación, es la última parte de la Fábula para comprender el misterio del dinero:

DE LA PARÁBOLA A LA REALIDAD

El sistema de dinero-deuda

El sistema de dinero-deuda introducido en la Isla de los Náufragos hacía que la pequeña Comunidad fuera llenándose de deudas a medida que, merced al trabajo de los hombres, la Isla se iba desarrollando y enriqueciendo.

¿No es precisamente lo que ocurre en nuestros países civilizados?

Nuestro país en este siglo es sin duda más rico, de verdaderas riquezas, que hace cincuenta o cien años, o que en los tiempos de primeros colonizadores. Ahora bien, ¡comparemos la deuda pública, la suma de todas las deudas públicas del País de hoy en día, con lo que era dicha deuda hace cincuenta o cien años, o hace tres siglos!

Con todo, la misma población del País ha sido la que ha producido el enriquecimiento a lo largo de los siglos. Pues, ¿por qué razón tenerla endeudada por el resultado de su trabajo?

Consideremos, por ejemplo, el caso de las escuelas, de los acueductos municipales, de los puentes, de las carreteras y otras construcciones de carácter público. ¿Quién las construye? Gentes de aquí… ¿Quién proporciona los materiales? Los fabricantes del país. Y ¿por qué pueden dedicarse a esas obras públicas? Porque también existen gentes que producen alimentos, vestidos, calzado o facilitan servicios que a su vez pueden utilizar los constructores y los fabricantes de materiales.

Así pues se ve que la población es la que, por sus diversos trabajos, produce todas las riquezas. Si se importan cosas del extranjero serán el precio de los productos que han sido exportados.

De hecho, ¿qué es lo que comprobamos? En todas partes, se aplica impuestos a los ciudadanos por pagar las escuelas, los sanatorios, los puentes, las carreteras y otras obras públicas. La población paga pues por lo que ella misma produce..

Pagar más que el precio.

Y todo ello no para ahí. La población paga más por lo que ella misma ha producido. Su producción, un verdadero enriquecimiento, se vuelve para ella una deuda cargada de intereses. Con los años, la suma de los intereses puede igualar o sobrepasar el total de la deuda impuesta por el sistema. Hasta puede ocurrir que la población tenga que pagar dos o tres veces el precio de lo que ella misma ha producido.

Además de las deudas públicas, también existen deudas industriales que obligan al empresario a subir sus precios más allá del coste de producción para ser capaz de reembolsar capital e intereses y no hacer quiebra.

Sean deudas públicas o deudas industriales, la población siempre será la que tendrá que pagarlas en forma de impuestos cuando se trata de deudas públicas o en forma de precios cuando se trata de deudas industriales. Los precios suben al paso que los impuestos casi dejan vacío el monedero.

Sistema tiránico

Todo eso y muchas cosas más caracterizan un sistema de dinero, un sistema de finanzas que manda en vez de servir y que mantiene a la población bajo su dominio — como Martín tenía bajo su dominio a todos los hombres de la Isla antes de que se sublevasen.

¿Qué es lo que pasa cuando los que controlan el dinero se niegan a prestar o imponen a las corporaciones públicas o a los empresarios condiciones demasiado difíciles? Las corporaciones públicas abandonan sus proyectos aunque sean urgentes; los empresarios abandonan sus planes de desarrollo o de producciones que corresponderían a unas necesidades, lo que provoca el desempleo. Y para evitar que se mueran de hambre los desempleados, hace falta cargar con un impuesto a quienes todavía poseen algo o viven de un salario.

¿Puede imaginarse un sistema más tiránico cuyos maleficios se hacen sentir en toda la población?

Obstáculo a la distribución